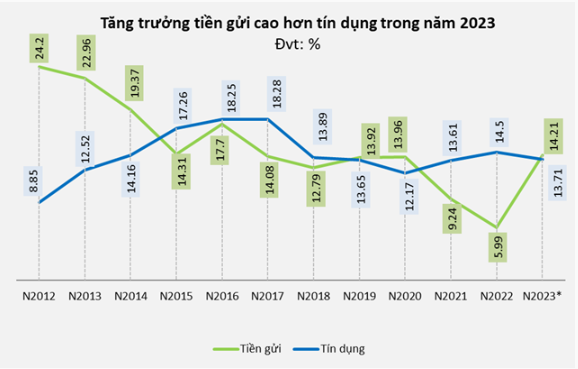

Số dư tiền gửi đang gần như đuổi kịp dư nợ tín dụng của nền kinh tế sau 1 năm bị vượt qua. Nếu năm 2022 tín dụng tăng mạnh mẽ do nhu cầu vốn phục vụ sản xuất, kinh doanh dâng cao sau đại dịch, nguồn vốn huy động từ dân cư và tổ chức kinh tế lập tức thiếu hụt, gây ra căng thẳng thanh khoản hệ thống ngân hàng thì năm 2023, mọi thứ diễn ra theo chiều ngược lại.

Tính đến 13/12/2023, tín dụng mới chỉ tăng 9,87% so với cuối năm 2022 - thấp hơn nhiều so với mức tăng của cùng kỳ năm 2022 và còn cách khá xa so với mục tiêu 14,5% mà Ngân hàng Nhà nước đặt ra cho cả năm.

Nguyên nhân tín dụng tăng trưởng yếu hơn so với cùng kỳ là do nền kinh tế suy giảm, kéo thu nhập giảm. Vì vậy, khả năng trả nợ của khách hàng cũng suy yếu. Hơn thế nữa, thị trường bất động sản (lĩnh vực thu hút nguồn vốn tín dụng lớn nhất) vẫn tiếp tục ảm đạm. Dù lãi suất tạo đỉnh trong Quý II, song mặt bằng vẫn còn khá cao, do đó chưa thể kích thích nhu cầu vay vốn mở rộng kinh doanh.

Theo số liệu công bố chính thức của Ngân hàng Nhà nước, tín dụng toàn nền kinh tế năm 2023 tăng 13,71% so với mức cuối năm 2022, lên gần 13,6 triệu tỷ đồng. Nếu lấy mốc là ngày 13/12 thì đến 29/12, tức trong 15 ngày cuối cùng của năm 2023, tăng trưởng tín dụng đã nhích lên 3,54%, tương đương 463.500 tỷ đồng vốn được cấp ra nền kinh tế.

Có thể thấy, cầu vốn được cải thiện trong tháng cuối cùng của năm 2023 nhằm đáp ứng mùa vụ kinh doanh cao điểm dịp Tết Nguyên Đán 2024 cũng như những chỉ đạo quyết liệt của Chính phủ và nỗ lực của ngành ngân hàng giúp tốc độ giải ngân tín dụng tăng tốc về cuối năm.

Thanh khoản ngân hàng xoay chuyển cục diện từ căng thẳng sang dư thừa do cầu vốn ở mức thấp, dẫn đến việc lãi suất giảm về mức thấp hơn cả giai đoạn đại dịch.

Tính đến 26/12/2023, lãi suất huy động tại phần lớn nhà băng rơi về dưới 6%/năm. Dù vậy, người dân vẫn lựa chọn gửi tiết kiệm, tức ưu tiên yếu tố an toàn trong bối cảnh nền kinh tế ảm đạm, đưa số huy động vốn trong năm 2023 lên 13,5 triệu tỷ đồng, mức cao nhất từ trước đến nay.

Năm 2022 đánh dấu mốc dư nợ tín dụng lần đầu vượt mức tiền gửi dân cư sau 10 năm. Tuy nhiên, với sự tăng trưởng vượt bậc trong năm 2023, số dư tiền gửi từ dân cư và tổ chức kinh tế (không tính số tiền gửi liên ngân hàng) chảy vào hệ thống ngân hàng đã nhanh chóng đuổi kịp dư nợ tín dụng, bất chấp mức lãi suất huy động về đáy.

Tín dụng dự kiến tăng tốc trong năm 2024

Vụ Dự báo thống kê - Ngân hàng Nhà nước vừa công bố kết quả điều tra xu hướng kinh doanh của các tổ chức tín dụng Quý I/2024, cho thấy nhu cầu vay vốn được dự báo cải thiện nhiều hơn nhu cầu tiền gửi và thanh toán trong năm 2024, khác với diễn biến của năm 2023. Mặt bằng lãi suất huy động - cho vay được các tổ chức tín dụng dự báo tiếp tục giảm nhẹ, bình quân kỳ vọng giảm 0,3-0,4% trong Quý I/2024 và giảm 0,2% trong cả năm 2024.

Trong đó, huy động vốn toàn hệ thống được kỳ vọng tăng bình quân 2,6% trong Quý I/2024 và tăng 12,1% trong năm 2024. Dư nợ tín dụng của hệ thống ngân hàng được dự báo tăng 4,4% trong Quý I/2024 và tăng 12,1% trong năm nay.

Theo dự báo của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS), tốc độ tăng trưởng tín dụng tiếp tục duy trì ở mức 12%. Tăng trưởng tín dụng vẫn sẽ chịu áp lực từ nền kinh tế và thị trường bất động sản chậm phục hồi. Tuy nhiên, mặt bằng lãi suất hạ xuống mức thấp có thể tạo lực đẩy cho nhu cầu vay vốn, đặc biệt là tín dụng bán lẻ và doanh nghiệp vừa và nhỏ.