|

|

Phần lớn chúng ta sẽ lập luận rằng chính việc triển khai các giải pháp số và các phương thức thanh toán không dùng tiền mặt của ngân hàng đã góp phần đẩy nhanh việc gia tăng tỷ lệ tiền gửi không kỳ hạn (tức CASA) trên bảng cân đối kế toán của các ngân hàng thương mại. Các ngân hàng nhanh chóng chuyển đổi số sẽ có nhiều lợi thế trong việc thu hút loại tiền gửi này. Tuy nhiên, có vẻ việc đẩy mạnh các tiện ích thanh toán chỉ giải thích được một phần vấn đề.

Để hiểu hơn về CASA, chúng ta cần hiểu về cách hệ thống ngân hàng thương mại tạo tiền ngày nay. Trong cách suy nghĩ thông thường thì tiền gửi sẽ giúp tạo ra tiền vay, nghĩa là khi có một người gửi tiền vào ngân hàng thì ngân hàng mới có thể dùng nguồn vốn đó để cho vay. Tuy nhiên, tiền vay hoàn toàn có thể tạo ra tiền gửi, thậm chí là CASA.

Khi có một khách hàng yêu cầu một khoản vay mới thì các ngân hàng có thể tạo ra một hệ sinh thái nơi người mua sẽ thanh toán cho người bán cũng có trong hệ thống ngân hàng ban đầu. Tiền gửi của người bán được phục vụ cho mục đích giao dịch sẽ tiếp tục được đặt trong hệ thống ngân hàng dưới dạng tiền gửi không kỳ hạn và tiếp tục chu chuyển trong hệ thống ngân hàng thông qua hoạt động thanh toán. Như vậy chính các khoản vay trong hệ sinh thái sẽ có thể góp phần đẩy nhanh việc tạo ra tiền gửi không kỳ hạn.

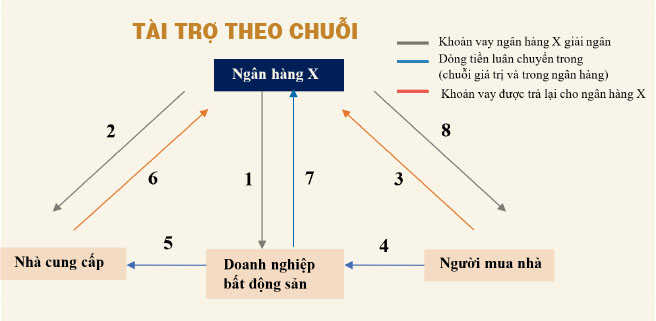

Mô hình cho vay theo chuỗi trong hệ sinh thái sẽ góp phần giải thích tại sao một số ngân hàng có thể gia tăng lượng tiền gửi không kỳ hạn trong thời gian rất ngắn. Những ngân hàng theo đuổi chiến lược này, khi thực hiện cho vay đối với các khách hàng là các doanh nghiệp bất động sản sẽ cho vay luôn cả đối với nhà cung cấp các nguyên vật liệu và người mua nhà và cả chủ đầu tư dự án bất động sản nói trên.

Đầu tiên, ngân hàng hợp tác đối với các doanh nghiệp bất động sản để cung cấp các gói sản phẩm chuyên biệt cho họ. Trong trường hợp này, doanh nghiệp có thể nhận được ngoài các gói tín dụng thông thường như là tư vấn phát hành trái phiếu doanh nghiệp để huy động vốn, đến các dịch vụ như là tiếp thị và tư vấn pháp lý. Sau đó, ngân hàng tìm đến các nhà cung cấp, nhà thầu và phân phối để cung cấp các dịch vụ tài chính và thanh toán cho toàn bộ chuỗi cung ứng này.

Thông qua đó, các doanh nghiệp trong chuỗi các nhà cung cấp này có thể vừa đạt được mục tiêu tăng trưởng vừa có thể giảm được các chi phí rủi ro và chi phí giao dịch. Sau cùng, họ tìm đến đối tượng còn lại của hệ sinh thái bất động sản chính là khách hàng. Các sản phẩm và khuyến mại sẽ được xây dựng theo nhu cầu khách hàng, quy trình thẩm định và phê duyệt sẽ được đơn giản hóa cho đối tượng khách hàng này.

Nhờ thực hiện cho vay theo chuỗi giá trị đến từng phân khúc như vậy, ngân hàng đã làm giảm các tổn thất tín dụng, giảm chi phí thu hút và giữ chân khách hàng và tiền vẫn nằm trong hệ thống của ngân hàng, dưới dạng tiền gửi không kỳ hạn. Dòng tiền chỉ được luân chuyển từ tài khoản tiền gửi không kỳ hạn của các doanh nghiệp bất động sản, nhà cung cấp và người tiêu dùng, sau đó ngân hàng sẽ cho vay lại đối với chính các doanh nghiệp và người tiêu dùng trong chuỗi bất động sản này luôn.

Cũng nhờ chiến lược cho vay này, ngân hàng đã thực hiện bán chéo các sản phẩm liên quan đến việc quản lý dòng tiền của doanh nghiệp như trái phiếu. Khi theo dõi các khoản tiền gửi cũng như thông tin từ chuỗi giá trị, ngân hàng biết được khi nào một doanh nghiệp có thể có những khoản tiền nhàn rỗi và chưa đến hạn thanh toán các khoản nợ, nên họ có thể tư vấn cho khách hàng để chào các sản phẩm tài chính để quản lý dòng tiền.

Như vậy, có thể thấy việc phát triển CASA của các ngân hàng thương mại không chỉ đến từ các giải pháp kỹ thuật liên quan đến các tiện ích thanh toán, mà nó còn xuất phát từ việc các ngân hàng đang cho vay trong hệ sinh thái để hạn chế việc dòng tiền có thể chảy ra khỏi hệ thống, qua đó có thể góp phần gia tăng lượng CASA không chỉ trong ngắn hạn và còn giúp đa dạng hóa nguồn thu nhập trên cơ sở gắn chặt với mô hình kinh doanh của doanh nghiệp.